海底捞驶离“海底”

杨亚飞 · 2023-08-31 17:45:26 来源:36氪未来消费 2353

决策权下放,内部创业新起点。

暑假前的上半年,原本是火锅消费淡季,但海底捞的门店久违热闹起来。

昨日晚间,海底捞披露2023上半年成绩单:截至6月30日,海底捞上半年营业收入188.9亿元人民币,较去年同期持续经营业务收入增长24.6%。此外,期内净利润实现22.6亿元,去年同期为0.7亿元,同比大幅增长逾31倍,接近2019年全年净利润。

一个重要背景是,去年12月份,海底捞国际业务“特海国际”单飞拆分上市,海外业务自此与中国业务一分为二。前述业绩反弹,恰恰也是首次在财报上反映出,整个海底捞中国业务“V字反转”的全貌。

海底捞绝大多数收入由门店端贡献,来自餐厅业务占收入比重达95%,这一反弹也是餐饮大店模型业绩复苏的参照系,真正走出疫情冲击,得以重新驶回正轨。根据国家统计局,今年1-6月全国餐饮收入同比增长21.4%。

餐饮业的经营韧性特点,也在这份财报中展露无遗。今年上半年,海底捞经营性现金流实现49.3亿元,实现近乎翻倍,同比增长90.3%。

同时期披露的特海国际单飞之后的首份成绩单,同样可圈可点,收入、翻台率、门店平均日收入均有所提升,并在上半年实现扭亏为盈。

卖四川火锅近30年,最难的一页,终于翻篇。

01

大开大合后,海底捞把决策权下放

持续的疫情带来了经营诸多不确定性,尤其是重堂食的火锅业态来说,而海底捞可能对此最为感同身受。

回顾来看,过去三年间海底捞门店扩张步伐多次震荡,并呈现出三个阶段:

先是乐观扩张期,在2020年下半年开启扩张步伐,至2021年上半年,海底捞一年时间猛增662家新店;紧随着的是急刹车期,2021年11月启动啄木鸟计划,关闭部分门店断臂求生;此后是去年9月,海底捞又推出了“硬骨头计划”,将此前关闭的部分门店,恢复重开。

从扩张到收缩,再到重新拾回扩张步伐,一番大开大合操作之后,对盈利和翻台的负面影响,已经充分体现在海底捞历年财报当中。而在今年上半年,伴随疫情影响消退,这种剧烈震荡的情况已经逐步缓和。

不过,今年上半年海底捞的门店策略仍然谨慎,定位“精而少”,仅新开5家海底捞门店,24家关停门店恢复营业,并关闭18家经营不佳门店。相较于整体1382家门店体量来说,求稳姿态明显。

但疫情三年,几番折腾与调整之下,海底捞仍然从中学到了一些东西,发生在今年上半年的一个变化是,做大区制改革,不再统一由总部拍板扩张与运营节奏,而是把决策权下放。

根据财报显示,目前海底捞所有门店按照地域化小管理半径,并由19位区域教练负责。而在过去,海底捞并不做大区制管理,门店直接对总部教练组,后者由一批最优秀的大区经理组成。

大区制改革所带来的一个可能改变是,海底捞不再用同一套标准化产品和服务模板应用全国,而是在不同地区平衡增长与风险,赋予每个大区更高的业务自由度。换言之,海底捞在以组织改革的形式,鼓励内部创业。

这种内部创业的另一个显现是,海底捞此前还被曝出,以小吃餐车的形式在夜市摆摊。但从业务贡献来看,海底捞餐厅之外的营收贡献仍不明显。

此外,海底捞还在菜品端强化地域特色属性,由区域教练结合当地顾客口味,提报并上架区域特色产品。作为对比,海底捞上半年上架9款新品,区域则上架了多达143款特色产品,诸如北京地区的糖葫芦和糖人、苏州地区的小龙虾炒饭、广东区域的火锅生蚝。

不过,这种大区制调整,恐怕很难在短期内看到门店扩张的实效,存量门店经营改善,仍然是当下业务重心。

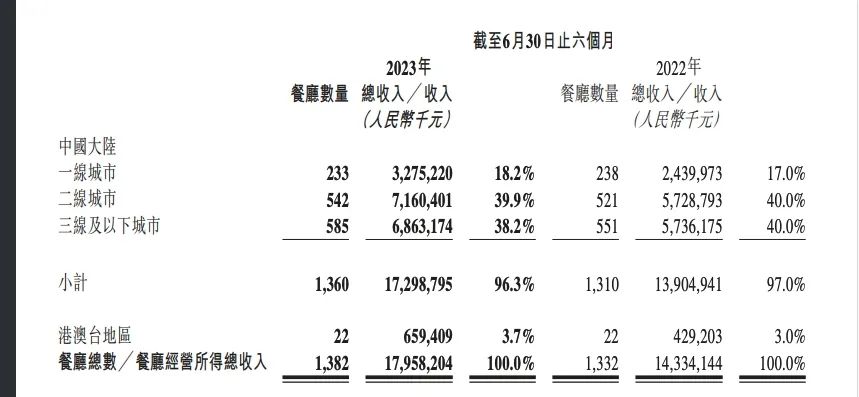

根据财报显示,尽管上半年海底捞平均翻台率有明显提升,从去年同期的2.9次/天,提升至3.3次/天,但客单价整体未增反降,从去年同期的105元,降至102.9元。消费者在吃火锅这件事上,花钱更加谨慎。

具体到区域来看,一、二、三线及以下城市,客单价均呈现下降趋势,中国大陆餐厅整体客单价从103.5元,降至100.9元;不过,港澳台地区22家门店客单价则进一步提升,由期初的194.6元,增至205.5元。

显然,疫情后可以小松一口气,但火锅市场环境本身并不让人轻松。

好的一面是,过去上半年,海底捞879家同店经营改善直观,整体同店平均日销从去年同期的6.92万元,增至今年上半年的7.77万元;同店平均翻台率也从期初的2.9次/天,增至今年上半年的3.5次/天。

不过,这距离疫情前的2019年,仍然还有一段距离追赶。2019年全年,海底捞233家同店整体同店日销为14.3万元,同店平均翻台率为5.2次/天。

02

外卖之外,门店引流仍是经营重心

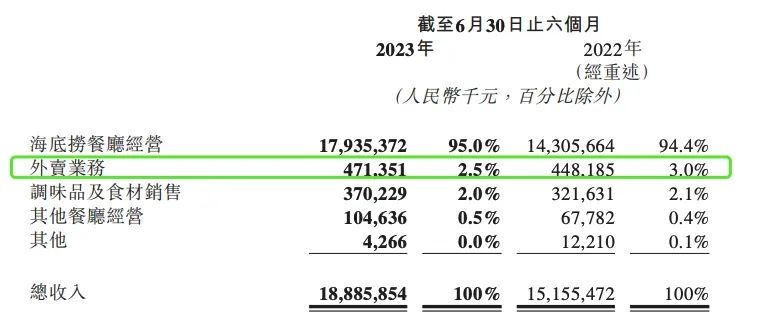

外卖业务的增长,是疫情对于海底捞带来的最直观改变。

根据财报显示,在2019年全年,海底捞来自外卖业务的收入仅占1.7%,而到了2022年疫情影响背景下的上半年,这一比例更是达到3.0%。

疫情后,一部分人把火锅从门店搬到家中,但从疫情前后整体营收占比来看,外卖对于海底捞的经营贡献十分有限。今年上半年,外卖业务占比更是降低至2.5%。这种趋势在下半年会进一步显现。

不过,居家火锅食材消费并非没有需求,疫情之后仍然有黑马跑出。根据招股书显示,火锅食材超市品牌锅圈食汇2022年收入达到71.7亿元,较于2021年的39.6亿元大幅增长逾八成,成了火锅食材居家消费的大赢家。彼时,海底捞主要精力仍然在门店自救。

从行业来看,火锅线上化率整体已是高于正餐的存在。美团餐饮数据显示,火锅品类2022年线上交易在线门店数约15万家,线上化率约27.5%,超出同期正餐大盘19.43%的线上化率水平。

到店消费仍然是火锅强捆绑的存在,但这并不妨碍人们的消费决策逐渐搬到线上。

一个重要的行业变化是,达人探店、直播等内容种草形式,拉动抖音团购业务在餐饮市场快速起量。

发券之外,低价团购套餐成了火锅商家的促销新武器。但海底捞已经并非火锅独一档的存在,按销量来看,海底捞抖音上架的工作日午市双人168套餐销量达到30万份。但走低价路线,许府牛抖音双人餐团购套餐,销量达到100万份。

作为中餐连锁一哥,海底捞的品牌号召力依然强大,“海底捞火锅”抖音官方账号已有130万粉丝,不过,更懂得平台“流量密码”的楠火锅,平台粉丝数已经逾200万。显然,对于海底捞来说,抖音等内容平台的引流效果,仍然有进一步开发空间。

低价并非海底捞的品牌标签,过去更多是以生日祝福、美甲等周到服务著称。过去半年,海底捞仍在想尽办法烘托门店气氛,以吸引年轻消费者,包括在门店布置演唱会“第二分会场”,并用免费大巴车拉客的形式引流;此外,今年7月起,海底捞还与票务平台联合发起“欢乐续场计划”。

各地演唱会的密集落地,是疫情后“报复性消费”的一个缩影,海底捞希望从中分得一杯羹。但火锅消费力萎靡,仍然是肉眼可见,五一期间的特兵种式旅游是其中一个典型现象,海底捞门店更因留宿上了热搜。

在未来一段时间,相较于翻台率的直观改善,客单价提升仍然是一项挑战性的课题。好的一面是,海底捞终于重新驶回正规,但当下火锅市场的环境,仍然颇多阻力。

本文转载自36氪未来消费,作者:杨亚飞

写评论

0 条评论