茶百道赚了蜜雪冰城和喜茶的“差价”丨IPO观察

杨亚飞 · 2023-08-16 17:19:18 来源:36氪未来消费 1894

2021年的短暂窗口期,成就了茶百道。

沉寂的餐饮资本市场重新热闹起来。

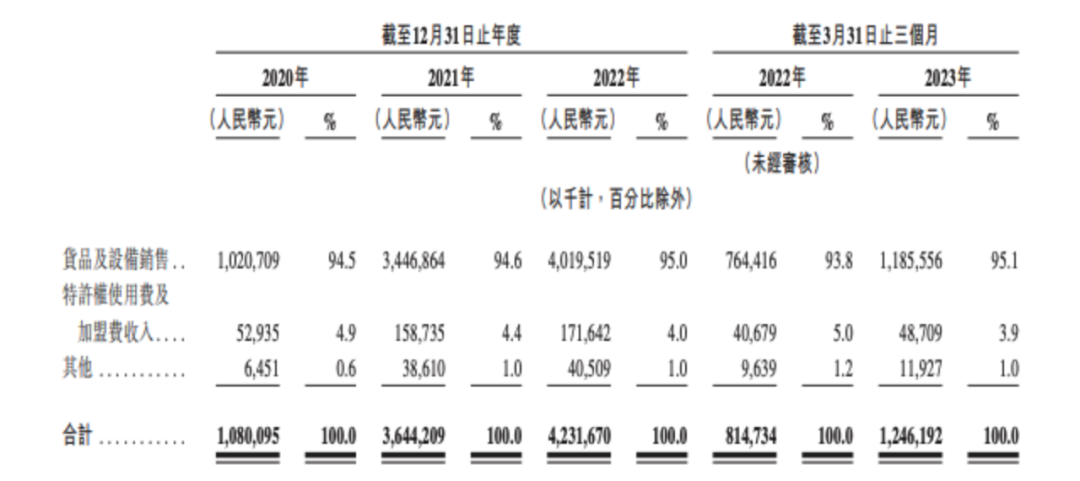

8月15日晚,茶百道向港交所递交招股书,正式向IPO发起冲击。根据招股书显示,2022年茶百道实现营收为42.3亿元,净利润为9.65亿元,净利润率达到22.8%。这距离其今年6月份正式完成首轮融资,仅过去2个月时间。彼时36氪曾独家披露,其完成了估值约180亿、募资约10亿元的融资。

尽管门店规模不及蜜雪冰城(其最新门店数达到3万家以上)的1/4,但茶百道确实是比蜜雪更赚钱的存在。根据蜜雪招股书显示,其2021年净利润率尚且仅为18.5%。

茶饮连锁有着数千亿元规模,头部品牌格局初步形成。除蜜雪冰城门店规模遥遥领先之外,还有一大批数千家店体量的品牌紧随其后。今年以来,古茗、沪上阿姨纷纷喊出冲击“万店小目标”,而根据36氪从茶百道方面了解到,茶百道今年明确没有万店计划。

但这似乎并不妨碍他们的扩张步伐。今年以来,茶百道门店数已经从年初的6361家,增至8月8日的7111家。而此次冲击IPO,显然也是为进一步的扩张,筹集必要的粮草弹药。

过去二十年的中国茶饮市场,有两家绕不开的公司,一家是蜜雪,一家是喜茶。前者把平价做到了极致,门店数独一档存在,后者则是借着品质升级的潮流长大,估值一度来到600亿元。而茶百道的定位,恰恰在于他们中间,并乘机差异化跑出。

01

两年体量涨三倍,茶百道靠外卖长大

尽管是2008年已成立,但茶百道的高速增长是疫情之后发生的事。

根据招股书披露,茶百道的营收在2020年时尚仅为10.8亿元,到2022年已经来到42.3亿元,仅用两年时间,体量增了三倍之多。其门店数也从2020的2242家,增长至2022年的6361家。

茶百道营收及结构,图据招股书

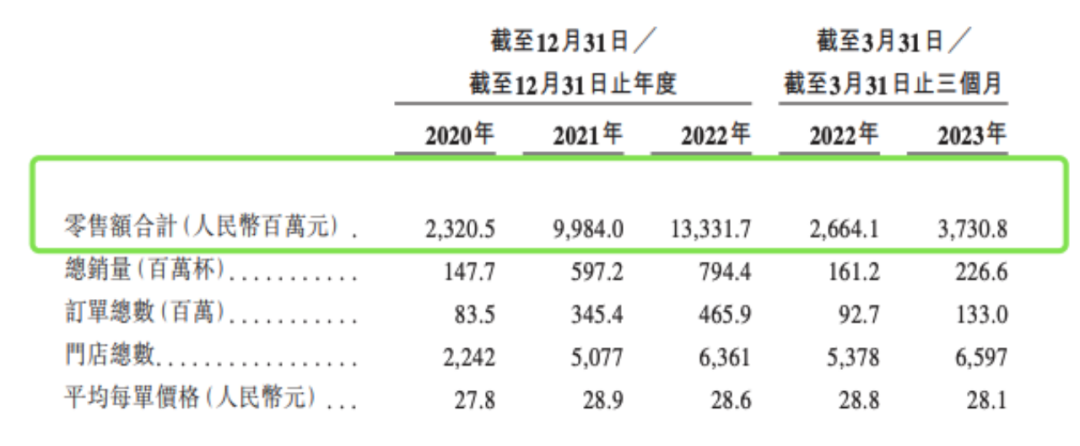

茶百道可能是疫情之下跑的最快的一家头部茶饮品牌。在加盟门店快速扩张的背景下,其门店端零售额,从2020年的23.2亿元,快速增至2022年的133亿元,年复合增长率达到139.7%。根据弗若斯特沙利文统计,茶百道是Top10新茶饮增长最快的存在。

质变发生在2021年,其门店零售额来到百亿元,同比2020年实现3.3倍的增长。而同一时期,茶百道门店数从2020年的2242家,增至2021年的5077家,仅有约1倍增长。

用一倍的门店增量,换来了三倍的门店零售额增长,茶百道做对了一件事是,抓住了茶饮外卖市场的复苏窗口期。

值得注意的是,茶饮外卖化普及已久,但由于疫情扰动,增长过程波折。

根据CNNIC统计显示,外卖用户渗透率2019年最高逾49%,基本每两个网民就有一个点外卖。但2020年疫情之后一度降至42.3%,但到了2021年末,又迅速反弹,提升至52.7%,甚至较疫情前还进一步提升近四个百分点。

外卖人群有着清晰的用户画像,年轻人是绝对主力。根据极光iAPP此前2021年的一项统计,35岁及以下的年轻群体,合计占外卖平台人群达到超过八成。而这也与茶饮的人群有着高度重合度。

从城市分布来看,外卖人群结构分布相对均衡,并没有明显的城市等级差距,但从用户规模的绝对值来说,新一线及以下城市是最大的市场,占比约九成。

茶百道的门店分布也是类似的分布结构。2020-2021年,一线城市店铺数量整体从约9%增至11%,净增仅约400家门店,同期主要门店增量,发生在新一线城市及以下城市,合计净增了约2400家,基本完成对西南、华东、华南主要城市的布局。

彼时,喜茶的门店主要还集中在一线市场,无暇下沉。其中在2020年,据36氪了解,喜茶600余家门店当中,上海、深圳两大城市分别有约90家、100+家,并且刚开始往新一线及二线城市下沉。

另一边的蜜雪冰城,尽管本身在下沉市场深耕已久,但整体选址策略更多是抓线下高流量点位,外卖比重本身并不高。

茶百道可能是头部茶饮里,外卖订单比例最高的一家品牌。根据36氪此前获取的一项行业调研结果显示,茶百道外卖订单占到高达约70%-80%。而根据招股书披露,在今年Q1,有97.5%的茶百道门店是通过第三方外卖平台履约线上订单。

这与瑞幸有一些相似之处,在最近一个季度,瑞幸单季度收入超过星巴克中国。一个重要的原因是,相比于密集开在核心城市商场的星巴克,靠着外卖和快取模式,瑞幸在疫情期间本身门店层面影响更小,并借势冲了上来。

此外,根据美团美食数据显示,茶饮订单量集中在新一线城市,下沉市场订单占比已经从2020年的15.9%,提升至2022年的20.6%。

外卖的高占比,让茶百道有更高的选址灵活度。根据招股书显示,茶百道主要门店面积在30-100平米之间,其中截至今年Q1,30-49平米和50-100平门店占比分别达到44.9%、40.5%。此外,门店外卖交易额占比从2020年1月的47.6%,提升至2023年Q1的58%。

根据弗若斯特沙利文调研显示,2022年茶百道成为第三大新式茶饮公司,占据6.6%的市场份额。但今日所看到的茶百道的体量和市场新格局,可能经过2021年的外卖一战,便已经基本定型。

02

黄金,但短暂的窗口期

茶百道的扩张和门店模型,有其被动应战的一面。

在2021年时,喜茶尚未正式降价,其主要产品仍集中在25元-30元左右,只是以“喜小茶”子品牌,浅浅试水20元以下价格带机会。

茶百道的客单价介于喜茶和蜜雪中间。根据窄门餐眼统计,茶百道客单价为15.49元,相比之下,蜜雪客单价则为7.68元,这大抵是蜜雪与喜茶“差价”的存在。只是在2022年,随着官宣整体降价,喜茶客单价降低至19.49元。

彼时三家品牌的这一价格定位区别,既有模式区别,也是产品定位区别。蜜雪最初是靠平价奶茶起家,从一开始就扎入下沉市场,以及抓住了线下实体的多数流量。喜茶则是做新鲜水果及真奶真茶做产品升级,背靠购物中心的发展黄金期崛起。

茶百道讨巧做了一个中间定位,一方面,产品较于传统奶茶有品质升级,按照官方所说,即是茶叶原叶萃取,以及使用鲜果原料,并在2015年起建立冷链。但价格上则更加凸显性价比。

这也是他们能快速跑出的一个前提,此前2017-2019年间,喜茶、奈雪等新茶饮已经在品质教育方面做了铺垫和市场教育,对于消费者来说,对于奶茶的认知,不再只是15元以下单一选项,也可以做到30元甚至更高的水平。

不过,这一黄金窗口期很快就已关闭。在2022年,高端茶饮两大品牌喜茶和奈雪双双宣布降价,扎入20元及以下的大众价格带市场,并从去年底以来,陆续放开加盟业务,寻求向二线及以下城市的下沉覆盖。此外,古茗、沪上阿姨等与茶百道相似定位的品牌,也陆续跑出规模体量,价格战竞争激烈。

从茶百道招股书来看,尽管2022年净利润率进一步增长,但2022年整体增速较于2021年呈现放缓态势,店铺数同比2021年净增仅约1284家,年内零售额增速也降至约33%。

茶百道零售额及门店数变化,图据招股书

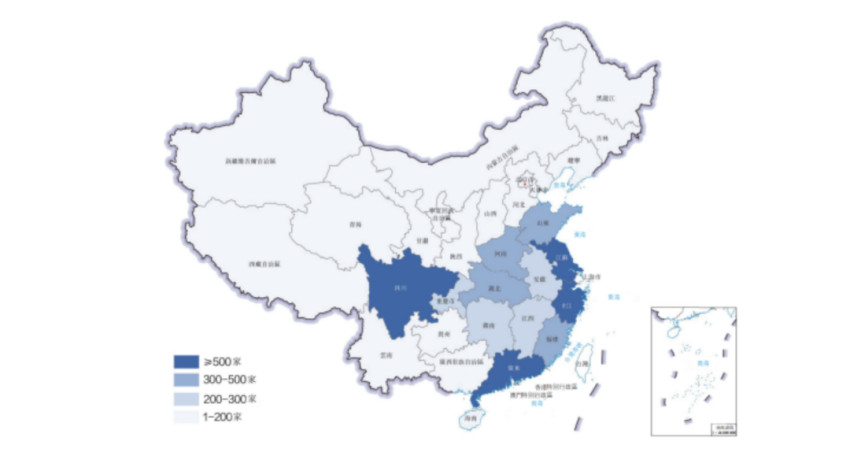

此外,尽管茶百道迄今已经覆盖多达31个省份,但从城市分布来看,茶百道目前重点覆盖度仍然是西南地区大本营,以及华东、华南三大市场。其余城市及相应的市场,门店密度较为有限。

茶百道门店分布图,图据官方招股书

这可能也是茶百道今年密集资本化动作的一个根本原因。鲜果对于冷链及仓配有着较高的成本要求,尤其是对于茶百道来说,从一线到四线及以下城市全面铺开,本身有着更高的冷链配送压力。

从此次招股书披露的筹集资金用途来看,供应链建设仍然是茶百道募资的重中之重,主要将投入到仓储自动化及多温仓配及水果加工中心的建设。

较于2021年的餐饮融资热,2022年以来,整体餐饮投融资市场降温明显。但茶饮连锁似乎是另外一道风景,今年以来,茶饮资本化躁动不安。除茶百道之外,沪上阿姨近日曝出完成一轮融资。此外,据媒体报道,古茗、沪上阿姨、霸王茶姬均传出IPO消息。

过去,茶饮品牌靠着加盟路线“闷声发财”,资本化本身的需求较弱,包括蜜雪、茶百道的融资,也均是在规模化之后才发生,但这种情况近些年已经发生本质变化。

值得一提的是,蜜雪此前曾进行过一项用户调研,结果发现他们跟喜茶的用户完全是两类人,但随着喜茶降价及放加盟,这种各自和平发育的局面,已经发生根本改变。在10元-20元价格间,以及广阔的下沉市场,贴身肉搏的局面已然形成。

茶饮市场已经从增量转入存量时代。头部品牌们的直面竞争,市场格局重新洗牌的同时,也将挤压更小规模体量的茶饮品牌们的生存空间。

相较于过去,近些年下沉市场冷链基础设施有明显改善。产品升级仍是茶饮确定性的主线,但价格的同质化定位下,相比于各自品牌故事,规模化能力成了竞争力最重要的因素。这背后,对上游供应链掌控的渴望,也真实反应在对资金的迫切需求上。

密集的资本化动作之下,催化剂作用将在接下来继续放大,品牌座次或生新的变数。

茶百道的崛起,是市场环境变化之下,茶饮重新洗牌的一个缩影。相较于咖啡,现制茶饮蛋糕足够大,用户教育门槛更低,但竞争是残酷的,机会稍纵即逝,即便大如蜜雪与喜茶,只是两年时间,便足够孕育出一个共同的对手。

本文转载自36氪未来消费,作者:杨亚飞

写评论

0 条评论