7大消费REITs去年成绩单出炉,华润、印力、大悦城争抢“收租王”

黎浩然 · 2025-06-05 14:32:52 来源:赢商网 2225

REITs大年,乘胜追击

REITs大年正在到来,游戏规则已然大变。

去年7只消费基础设施REITs连发,今年发行规模还将继续扩大,想搭上这班快车的玩家必须明白:资本市场只相信真实的运营数据,画饼充饥的时代结束了。

复盘国内7只上市的消费基础设施REITs(以下简称“消费REITs”)2024成绩单,呈现出三大共性特征:底层资产均积极调改提升;出租率和租金收入维持稳定;全数在二级市场上获得了良好涨幅。

经济快速增长阶段,重奢商场最为耀眼。但随着经济放缓,国内购物中心市场进入存量时代,地处城市中心、副中心”接地气“的商场们,以更稳健的姿态获得了投资者的青睐。

01、出租率整体超95%,二级市场全线走强

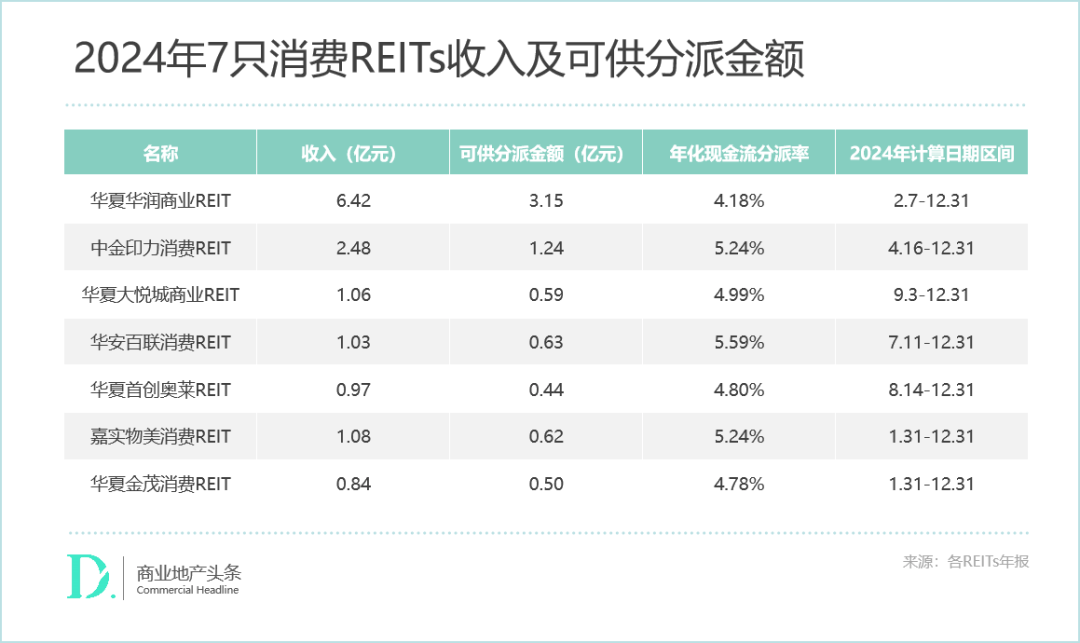

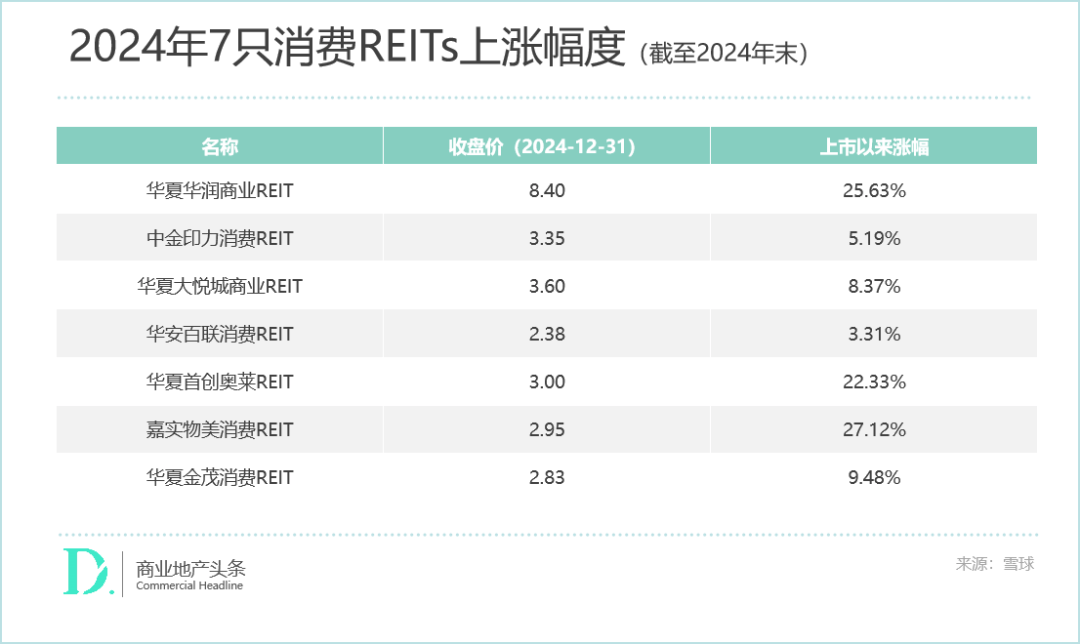

截至2024年末,7只消费REITs均实现收入增长,出租率虽有所分化,但都高于95%,显示出较强的韧性。二级市场上,它们的价格整体上涨,其中华夏华润商业REIT、华夏首创奥莱REIT、嘉实物美消费REIT涨幅超过20%。

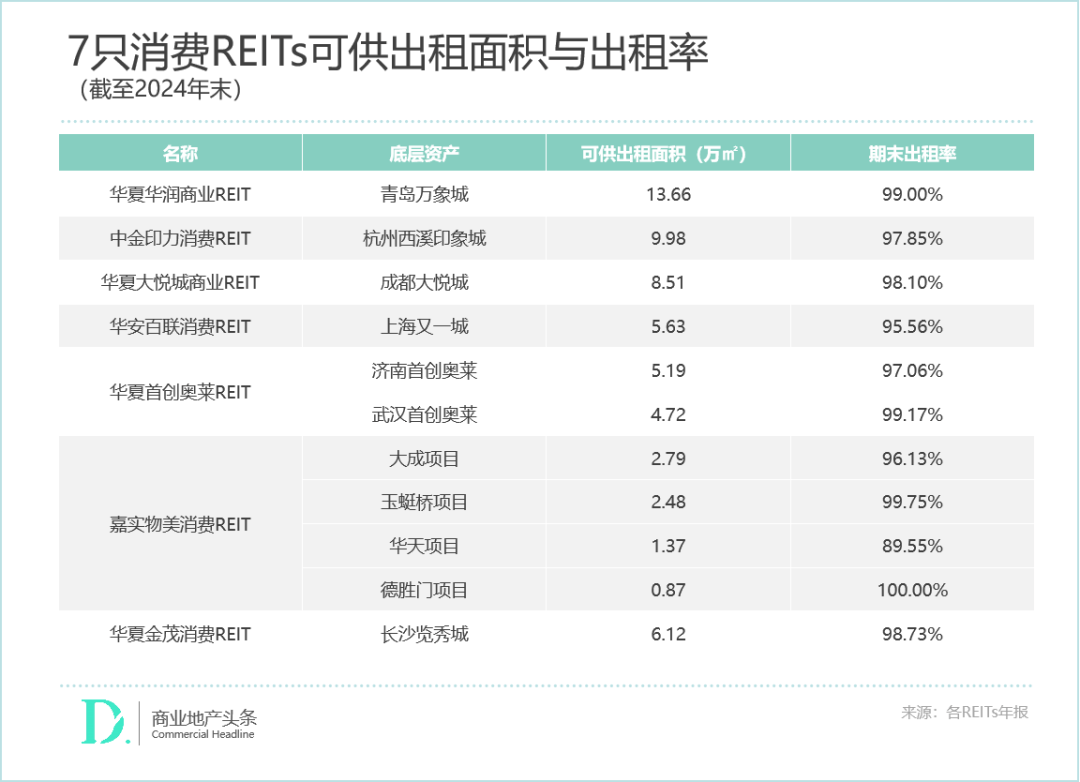

出租率:期末整体超95%,武汉首创奥莱最高

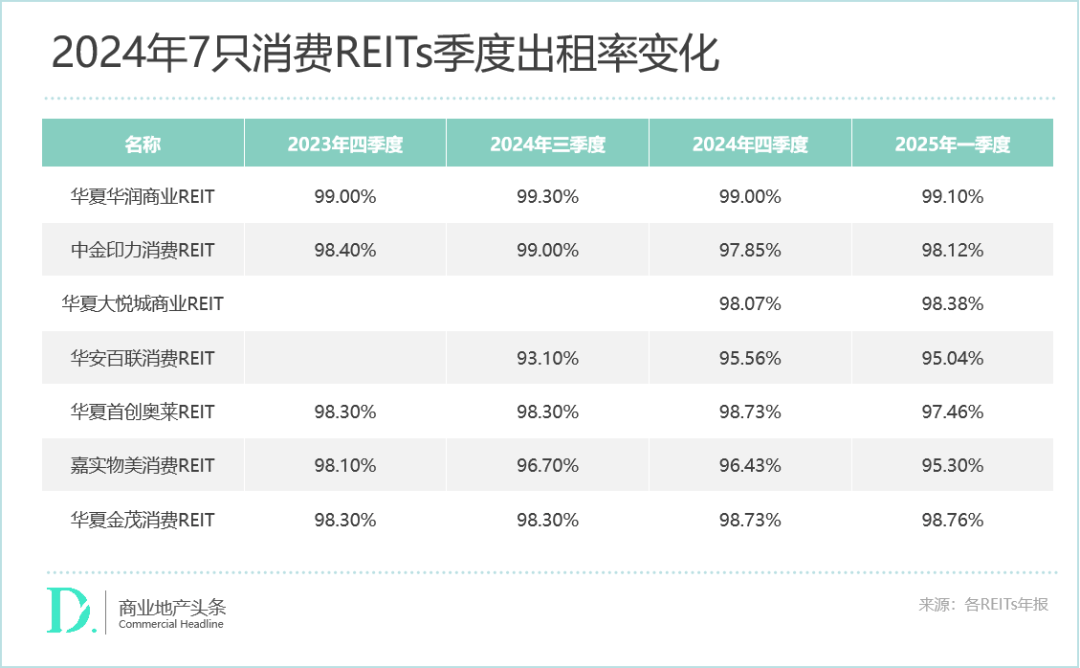

出租率指标看,7只消费REITs的底层物业的整体均在95%以上。其中,武汉首创奥莱的出租率最高,达到99.17%;中金印力消费REIT、嘉实物美消费REIT底层资产出租率同比2023年末小幅下降。

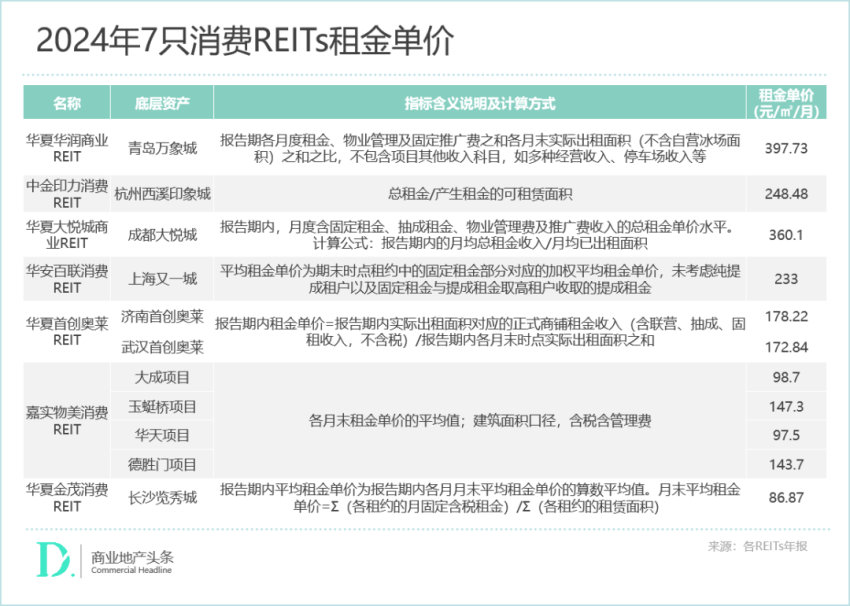

租金:商圈+精准定位决胜,青岛万象城、成都大悦城租金单价高

//租金方面,青岛万象城位于青岛市的最核心商圈——香港中路商圈,再加上持续进行品牌组合优化,租金单价为7只产品中最高,达到397.73元/㎡/月;主打“潮玩”属性的成都大悦城,围绕年轻人的需求引进品牌和举办活动,同样取得较高的租金水平,达到360.1元/㎡/月。上海又一城所在的五角场商圈为上海四大城市副中心之一,同样有较强的客流支撑。

//租金收缴率看,7只消费REITs底层资产的租金收缴率都接近100%,反映出各项目对于租户具有较强吸引力,租约稳定。近两年零售市场竞争激烈,租户经营压力明显加大,因经营压力导致租户欠缴租金,甚至提前退租的情况亦不少见。但7只消费REITs旗下的商业物业项目,目前还未遇到类似问题。

现金分派率:均在4%-6%区间,华安百联消费REIT最高

从收入看,客流的增长促进7支消费REITs整体收入的提升。2024年,华夏华润商业REIT、中金印力消费REIT、华安百联消费REIT客流累计分别同比增长10.9%、3.7%和5.3%。参照各REITs招募说明书给予的2024年营收预测值,大部分REITs均完成目标。

7支消费REITs的年化现金分派率在4%-6%之间,呈现出较好的回报表现。其中,华安百联消费REIT的年化分派率最高,为5.59%;华夏华润商业REIT的年化分派率相对偏低,主要是由于华夏华润商业REIT的股价偏高。

二级市场:整体走强,奥莱备受追捧

截至2024年末,二级市场上7支消费REITs价格整体上涨,其中华夏华润商业REIT、华夏首创奥莱REIT、嘉实物美消费REIT涨幅超过20%。

进入2025年后,消费REITs维持升势。华夏首创奥莱REIT价格上涨幅度为该类别第二大,仅次于嘉实物美消费REIT。截至2025年3月31日,华夏首创奥莱REIT区间最低价为2024年9月3日2.597元/份,对应涨幅5.23%;区间最高价为2025年3月31日3.840元/份,对应涨幅55.59%。

华夏首创奥莱REIT,是国内首个以奥特莱斯项目作为底层资产的公募REIT,两个奥莱项目均为所在区域头部奥莱。其中,济南首创奥莱——山东省体量最大的奥特莱斯、武汉首创奥莱——武汉长江以南区域奥莱头部玩家都有较强对外辐射能力及护城河,在各自落位的区域展现出了显著的竞争力及领先的市场地位。

在当前投资市场不确定性较多、A股市场波动较大的情况下,消费REITs的稳定上升,为投资者提供较好的投资回报,成为投资者资产配置的一项重要选择。

02、加强品牌调整、策划破圈活动,挖掘消费者新需求

上市之后,7大消费REITs均保持较高的积极性,纷纷通过优化品牌组合、深化空间运营和举办营销活动等,提高客流及消费转化。

品牌组合优化,引入热门品类

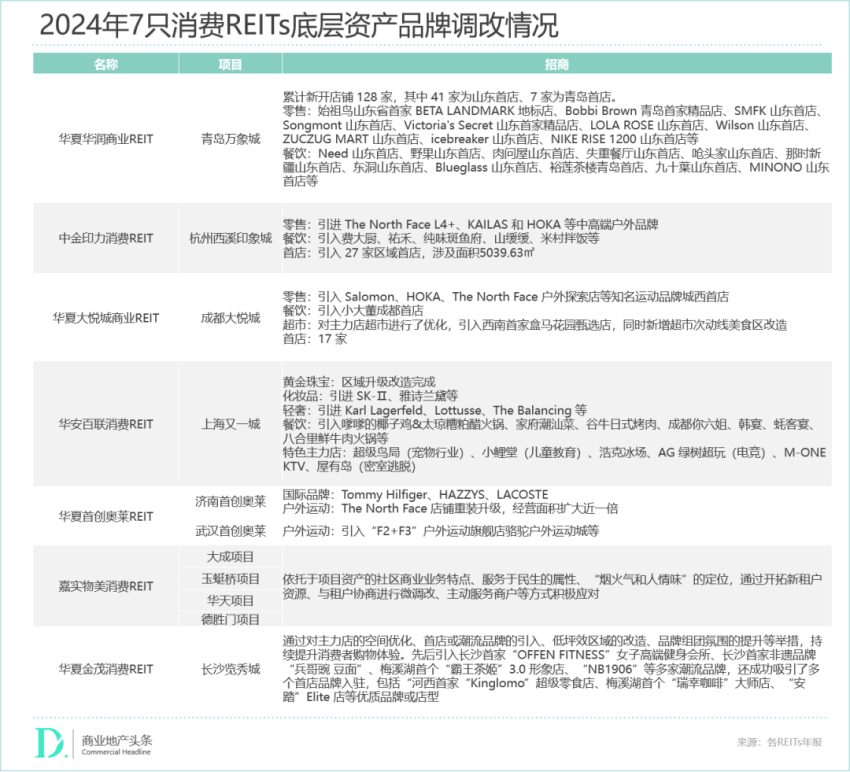

虽定位有所差异,但7大消费REITs的底层资产在2024年内引入的品牌上存在一定的共性。零售上侧重增加热门的户外运动品牌,如青岛万象城、杭州西溪印象城、成都大悦城均招来了Salomon、HOKA、The North Face、始祖鸟等中高端户外品牌,武汉首创奥莱则引入了骆驼户外运动城;餐饮上,扩大餐饮品牌数量,增加餐饮区域面积,引入更多网红特色餐饮。

除此之外,高情绪价值品牌亦是近年消费REITs底层项目的招商重点,聚焦性增加了二次元(卡游)、潮流集合店(名创优品)、宠物用品(超级鸟局)等特色店铺。

值得留意的是,作为主力店的人气商超是当前购物中心调改的热点。2024年,成都大悦城顺理成章地将原有超市调整为盒马鲜生,开业三天销售业绩达230万,带动商场整体业绩提升及客流增长。

●图源:小红书@成都大悦城

长沙览秀城和西溪印象城相近,均有商超主力店带动及稳定人气,前者为沃尔玛,后者为山姆会员店。两家超市在当地有良好的客群基础,暂时无需调改,但会受到周边项目超市的调改提升影响造成分流。

与长沙金茂览秀城同年开业的步步高梅溪新天地,同处梅溪湖商圈,其场内步步高超市于2024年接受胖东来帮扶调改,重新调整了内部灯光、改造效仿等硬件设施,并引进多款胖东来畅销产品,带动整个商场客流大幅提升。

2024年五一小长假,步步高超市梅溪湖店平均日销售额达到210万元,日均客流15963人;单日最高销售额240.22万元,客流17689人,而在调改前日均销售额仅为15万、日均客流2000人次。

营销活动创新,吸引年轻消费者

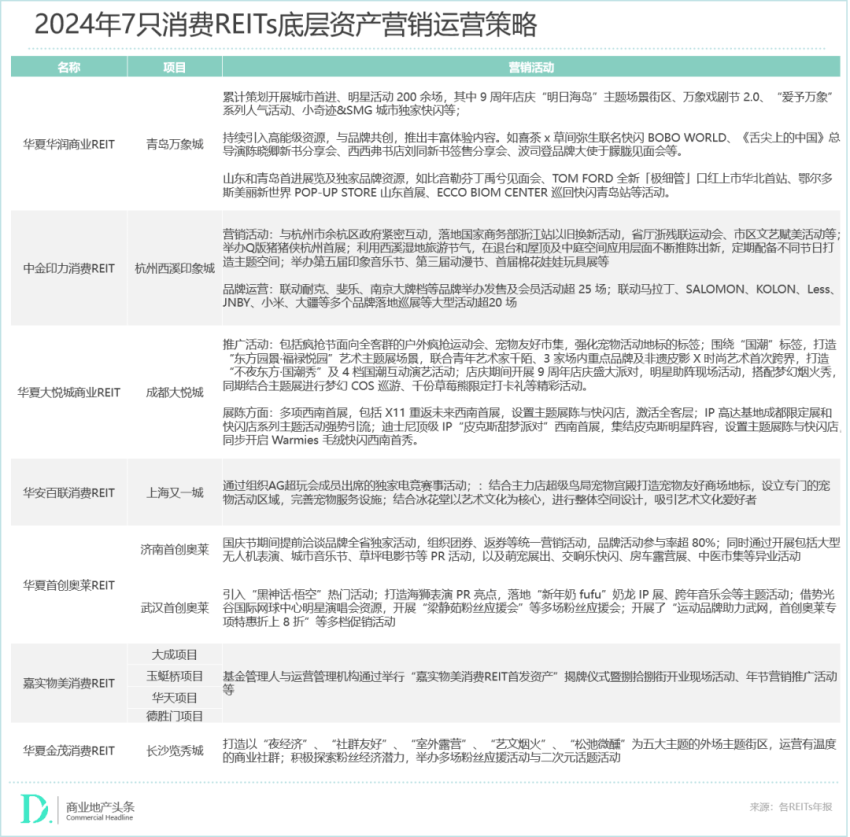

2024年,7大消费REITs底层项目着力通过策划高人气破圈活动,来扩大自身的营销声量,吸引更广范围的消费者关注度,提升项目整体客流量与销售额。

“谷子经济”的爆火让策划二次元联名活动成为商场营销的新定番。原有谷子店进驻,并举办过相关活动的商场正在扩大谷子店区域,并提高举办二次元活动频次;未曾举办过相关活动的商场,亦尝试举办二次元相关首展等活动,以测试增设二次元主题街区的可能性。

成都大悦城为7支消费REITs中,举办二次元活动最多的项目。围绕“AAA潮玩购物公园”的定位,成都大悦城先后举办了《光·遇》五周年嘉年华庆典的全球首展、「CHiiKAWA x MINISO」主题快闪西南首展、X11 重返未来西南首展及快闪店、高达基地成都限定展和快闪店、草莓熊限定打卡活动等活动,引爆城中热议,强化了项目在西南二次元爱好者心中的定位。

●图源:小红书@成都大悦城

杭州西溪印象城则在2024年尾举办了ICIC杭州印象动漫节,并在场外设置了痛车展示区域,吸引众多二次元爱好者到场打卡。今年4月,项目引进《忍者之路》火影忍者主题展浙江首展,以及木叶杂货铺快闪店,进一步扩大在二次元展览方面的投入。

●图源:小红书@西溪印象城

空间运营深化,提升资产价值

空间运营方面,各运营方都对项目的室内外广场、中庭等空间进行充分利用,结合各类节庆热点,举办多样的社群活动,更有运营方对场内硬件进行改造,以适应新的业态调整。

西溪印象城利用西溪湿地旅游节气,在退台和屋顶及中庭空间应用层面定期配备不同节日打造主题空间;利用杭州对外摆空间利用的放宽,发展氛围及夜经济活动。

●图源:小红书@西溪印象城

上海又一城对七楼南区的杨浦区唯一真冰溜冰场——浩克冰场进行升级,打开冰场的展示面,形成商场公区与冰场的互动体验空间。

长沙金茂览秀城策划了“快乐长沙”系列主题街区,包括L1西广场持续打造夜经济主题、L1圆广场聚焦社群友好主题、L1外广场呈现露营室外街区、LG室外街围绕艺文烟火主题、LG南下沉广场营造松弛微醺氛围,塑造览秀城的市井烟火与潮流玩趣的名片。

青岛万象城对一期L4-L5、二期L4-L5的部分区域进行业态调整及装修改造,全部改造工程于2024年完成,并进行了相应的业态优化调整,利用新改造区域引入众多山东首家及高级别形象店,并策划了“明日海岛”等大型空间推广活动,提升了客户满意度和黏性。

此外,青岛万象城还于 L5 层户外连桥打造潮流活力空间“天空滑板公园”,为滑板爱好者提供了新的玩乐、社交场所,打造引领城市潮流的名片。

购物中心早已告别野蛮生长,那些能同时玩转投融资、吃透消费分级、玩转存量改造、驾驭资本杠杆的玩家,才是真正的韧性王者。毕竟,在注意力稀缺的时代,让人"来了不想走,走了还想来"才是永恒的真经。

(本文转载自:赢商网)

写评论

0 条评论