13个月以来开店数量新低,咖啡赛道步入寒冬

蒙嘉怡 · 2024-04-16 08:41:45 来源:壹览商业 3737

3月新增门店592家,咖啡不香了。

咖啡赛道继续降温。

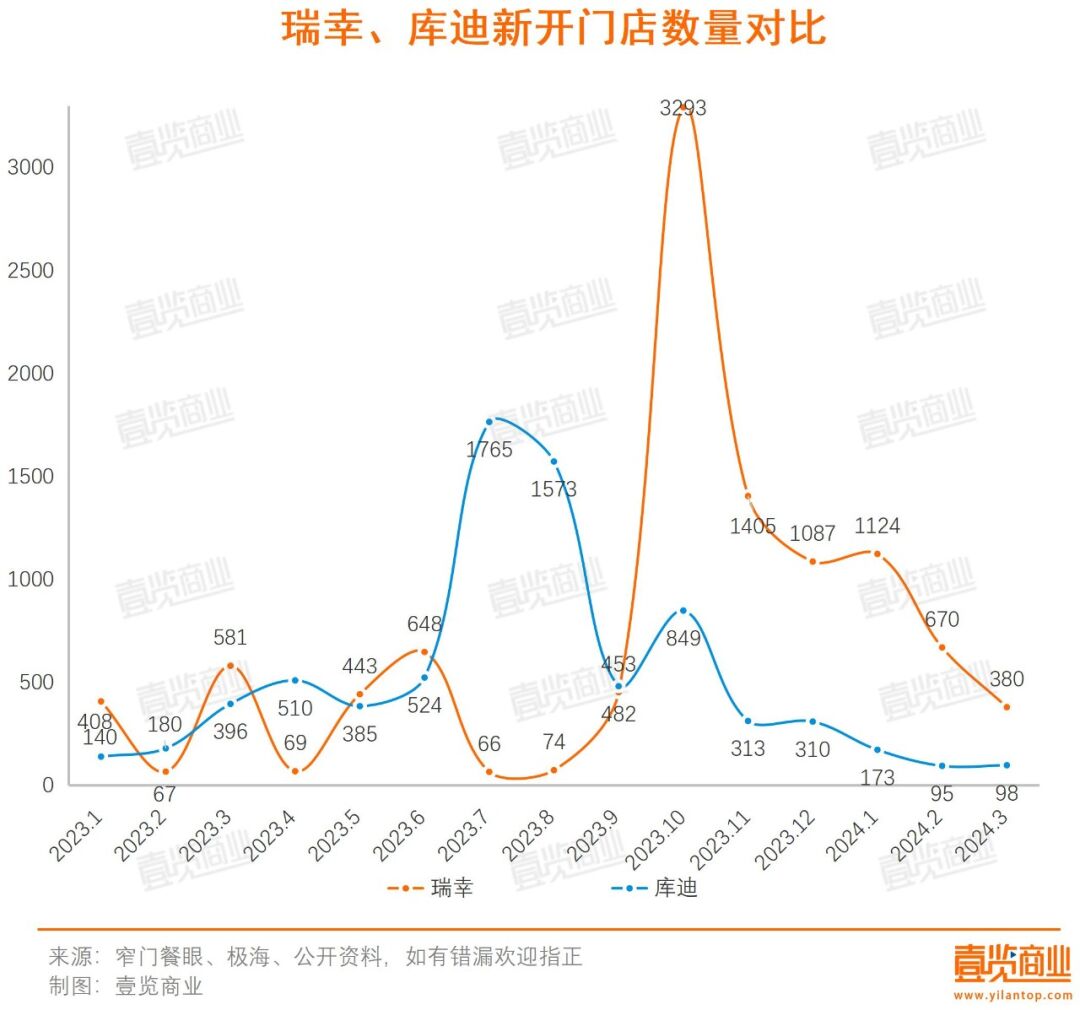

据壹览商业不完全统计,2024年3月,国内20家连锁咖啡品牌一共新开门店592家,现存门店41273家。从品牌现存门店情况来看,瑞幸咖啡仍占据第一,其次便是星巴克与库迪。其中,瑞幸咖啡的门店数已达18272家,按照此扩张速度,今年有望突破2万家。

值得一提的是,自2023年12月以来,咖啡开店速度一直在放缓。春节过后的月份原为开业小高峰,但3月的开店数量与2月相比减少了303家,是2023年3月以来开店数量最少的月份,连锁咖啡品牌的开店速度已经慢慢开始呈现出疲态。

另据壹览商业不完全统计,3月份咖啡赛道共获得融资2起,一季度共融资5起,已披露的融资金额不到一亿。去年3月份咖啡赛道共获得融资8起,融资金额4.15亿元。

不论是品牌开店的步伐还是资本市场的活跃程度均不如去年同期,咖啡赛道正面临瓶颈。

开店策略转变

曾经的开店狂魔们放慢了脚步。

壹览商业发现,今年以来,瑞幸与库迪的扩店速度显著放缓。事实上,新店的开业速度也能印证品牌策略的变化。据报道,瑞幸咖啡董事长兼首席执行官郭谨一曾称“2024年,我们将在密切关注门店利润表现的同时,持续高速门店拓展。”库迪咖啡则选择在下沉市场持续扩张,但拓店速度更加稳健。

终端表现为新店数量下降。瑞幸3月新开门店数量仅有2月的一半多,库迪咖啡更是连续两个月新开门店数量不过百。

事实上,咖啡品牌的开店数量整体呈现下降趋势。具体来看,共有11家连锁咖啡品牌开店数量少于2月,另外有2个品牌在整个3月没有开出一家店,窄门餐眼数据显示,double win coffee自2023年8月起没有开出新门店。

值得注意的是,不少咖啡品牌公布了2024年的开店计划,但从数据上看,想要完成还有些吃力。MANNER咖啡一个月至少需要开出89家店,才能在年底达成冲刺2000店的目标。

在壹览商业看来,借助加盟模式,吸纳更好的点位资源,无疑是一条更好走的路。

一方面,由于资本市场变得冷静,过往依靠资本快速铺设渠道的方法行不通了,很多餐饮品牌开放加盟或降低加盟门槛。3月,Seesaw Coffee宣布开放加盟,并明确指出每个城市仅限招募3位合作伙伴。CCFA发布的《2024中国餐饮加盟TOP100》中,加盟门店超过6000家的品牌数较去年增长了71%左右。

另一方面,加盟模式能够快速扩大品牌的市场占有率,并且利用加盟商的资金和资源,加速门店的开设。福建华策品牌定位咨询创始人詹军豪对《壹览商业》表示,加盟模式不仅能够帮助品牌快速扩大市场份额,还能使加盟商受益,降低创业风险。

不过,开放加盟的劣势不容忽视。君智战略咨询行业部总经理陈方超表示,放开加盟的核心挑战在于运营管理,特别是品控方面。若管理不及直营,很可能导致顾客在产品、门店端体验感下滑,从而影响整体品牌形象。

而这些都将是连锁咖啡品牌们在狂奔路上不可避开的挑战。

咖啡奶茶化明显

值得一提的是,咖啡奶茶化越来越明显了。

根据艾媒咨询,时至 2021 年,中国消费者在咖啡店最喜欢买的还是卡布奇诺和拿铁,近六成的人会选择它们,39.1% 的消费者会选择的摩卡或者玛奇朵,基本属于奶咖。

如今,奶咖成为国内咖啡的主要流行品类,咖啡不再只和“苦”挂钩。在与同行竞争、与茶饮品牌竞争的时候,加更多奶,能够为咖啡品牌招徕更多原本不喜欢咖啡的消费者。其中,战绩最为“显赫”的应是瑞幸的“生椰拿铁”,一年售出1亿杯。瑞幸能从财务造假风波脱身,这杯奶咖功不可没。

在奶咖品类里,咖啡品牌们尝到了甜头,开始尝试新组合。

一是果咖的出现,果咖成为咖啡门店夏季的高流量产品。挪瓦咖啡在2020年初就推出果咖系列,瑞幸咖啡今年3月推出橙C、柚C加咖啡的组合,星巴克推出桃子加奶加咖啡的新品,头部连锁咖啡品牌几乎都选择用酸甜的水果来中和咖啡的苦涩。

二是茶咖的流行。抖音电商发布《2024抖音电商春茶消费数据报告》显示,2024年3月,抖音各品类茶叶累计成交1435万单,春茶日均订单量较去年同比增长超五成,这股热度也传递到咖啡赛道中。在新品方面,咖啡与茶的关联越发密切,茶咖成为3月连锁咖啡品牌们钟爱的品类之一。

壹览商业发现,这个3月,星巴克、瑞幸、挪瓦咖啡、幸运咖等品牌都推出茶咖系列,在茶的选择上都围绕着名茶,如“明前龙井”“黄山毛峰”,既能满足中国人对茶的热爱,又能满足年轻人日常对咖啡的功能需求。

多位业内人士向壹览商业表示,相较于果咖,茶咖生命周期更长,销售周期并不局限于某个月份或某个季节。因此,茶咖成为这两年咖啡品牌的发力点之一。

相较于快挤不出新花样的乳品加咖啡,茶咖能够为咖啡带来更多可能性。中国茶极其丰富,光大类都至少有7种。从红茶、绿茶到各种花茶,茶饮已经尝试过的方向,都可以在咖啡里再来一遍。

对于咖啡爱好者而言,一杯原料优秀的手冲咖啡就能俘获他们的心,但对于未能养成喝咖啡习惯的年轻人而言,咖啡奶茶化能够让更多人尝试、复购,有效扩大受众群体。但目前,真正做出名堂来的只有奶咖,果咖、茶咖还需要一定时间检验。

整体来看,国内咖啡市场的竞争会越来越激烈。但最后的落脚点还是会在咖啡自身,要想做得更好,还需要扎实修炼内功,提供给消费者不一样的价值,扩店和口味上的创新都只是一个开始,未来要想走得更长久,品牌们还需要打造更多的护城河。

本文转载自壹览商业;作者:蒙嘉怡

写评论

0 条评论