4月融资29起,茶饮发力细分领域

成如梦 · 2023-05-18 14:59:05 来源:壹览商业 4193

导读:中式汉堡也疯狂。

4月,消费赛道开始回落。

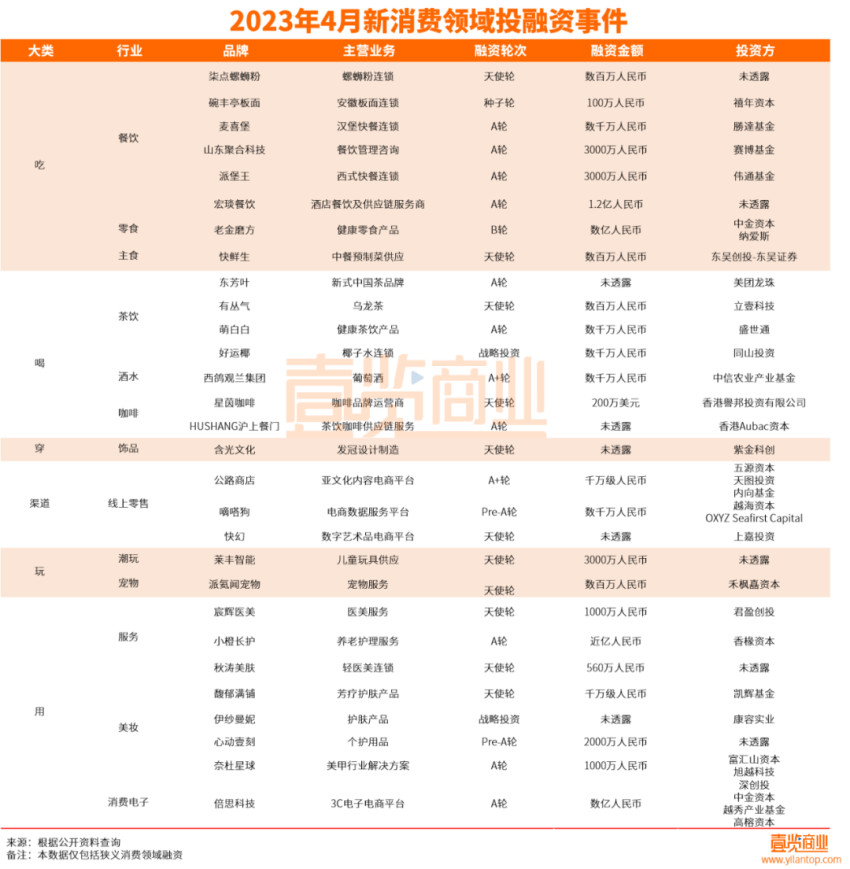

据壹览商业不完全统计,4月新消费领域共发生29起,融资金额11.52亿元。与3月份相比,融资数量减少21起,环比减少42%;融资金额减少3.17亿元,环比减少21.58%。

除了未透露的投资方之外,4月份消费领域共有38个机构参与投资,与3月份相比减少23个。值得注意的是,美团龙珠在新茶饮领域再次下手,投资了新式中国茶品牌“东芳叶”。在此之前,美团龙珠已经投资过茶饮届的“蜜雪冰城”、“喜茶”、“古茗”以及咖啡届的“Manner”,此次投资东芳叶,意味着美团龙珠在现制饮品行业的投资版图又扩张了一角。

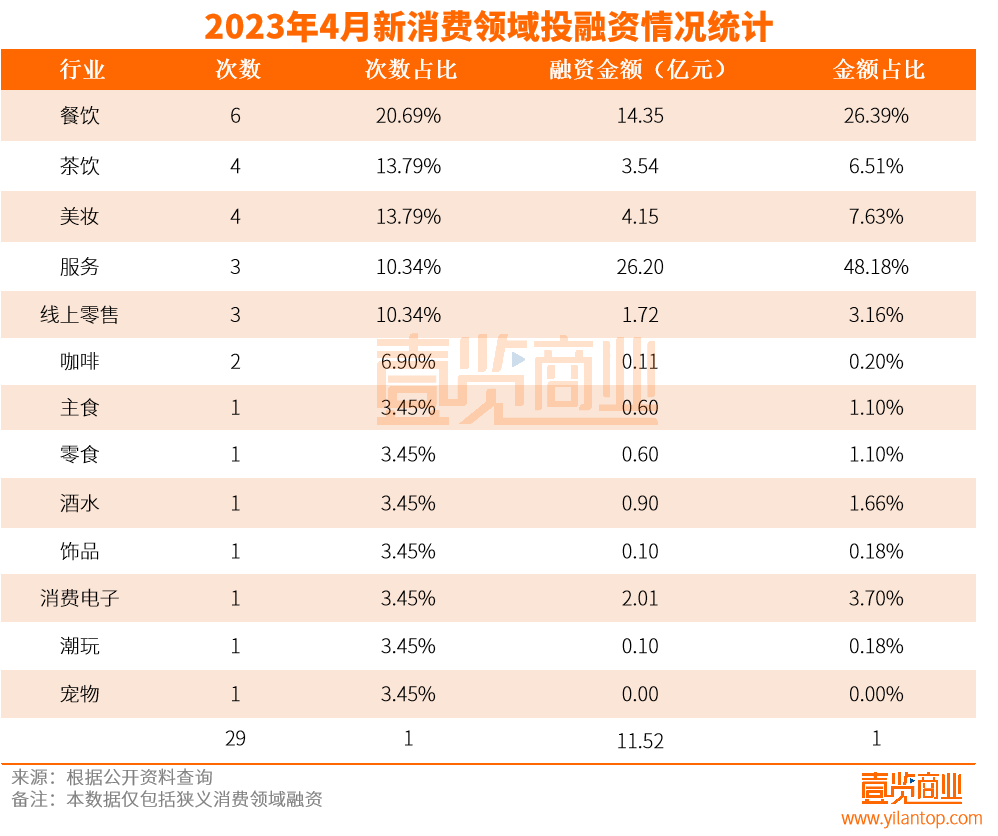

从赛道来看,4月份的融资主要集中在餐饮、茶饮和美妆三个赛道。餐饮赛道仍然是投资人最为青睐的赛道,而美妆在经历了过去几个月的冷静之后,再次获得了不少投资人的关注。

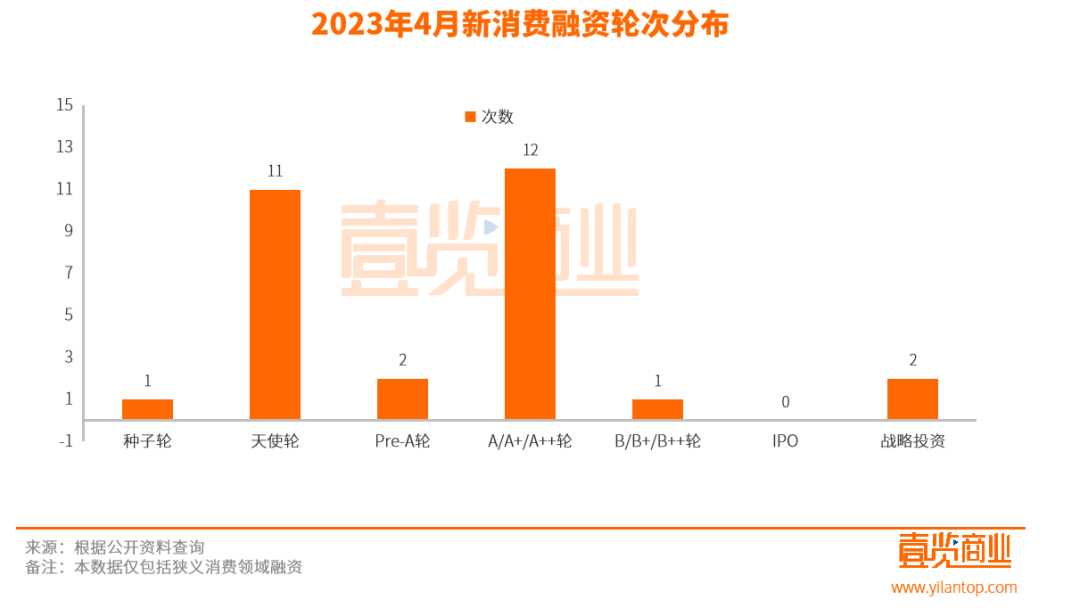

从融资轮次来看,4月份的新消费融资仍然还是集中在天使轮与A轮系列,其中天使轮发生11起,占比37.93%;A轮系列一共发生12起,占比41.38%。A轮及之前阶段的早期融资一共发生23起,占比79.31%。

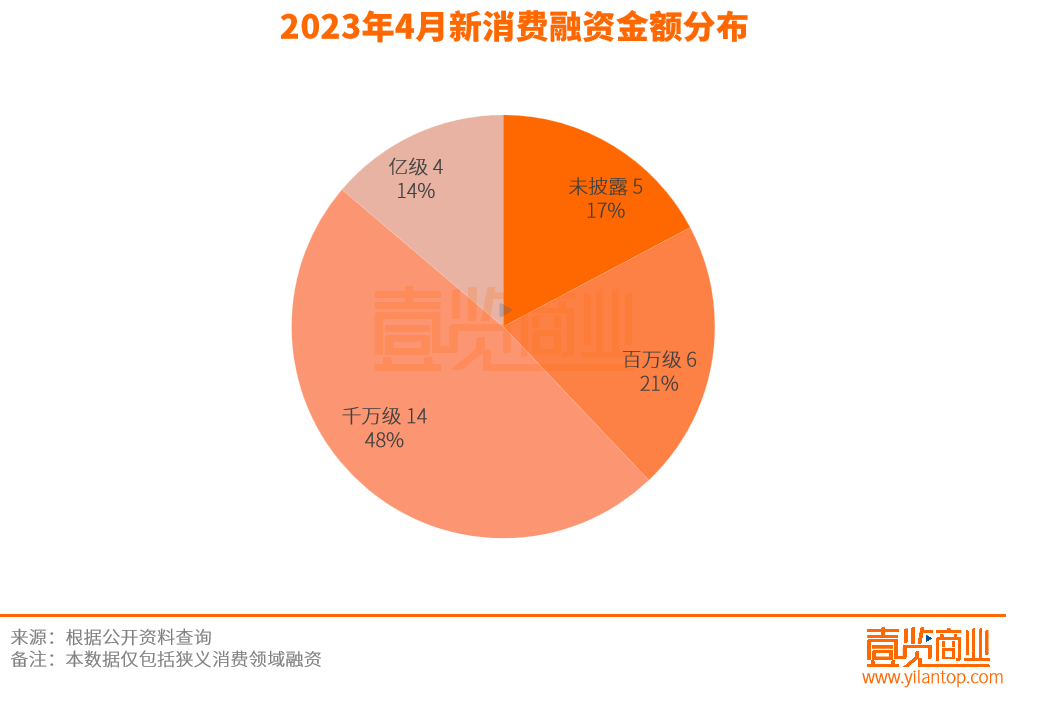

从融资金额来看,除了未披露的5个项目之外,4月份的融资主要集中在千万级,获得融资14起,占比48%。另外百万级融资一共6起,占比21%;亿级融资4起,占比14%。获得亿元级别的融资主要分布在吃和用两个方面。

01

01

中式汉堡火了

4月份,“吃”大类一共融资8起,披露金额5.17亿元。其中汉堡快餐连锁“麦喜堡”获得数千万元的A轮融资;西式快餐连锁“派堡王”获得3000万元的A轮融资。

而早在2021年,中式汉堡第一品牌的“塔斯汀”就获得了源码资本和不惑创投的1.5亿投资。据极海品牌监测数据显示,截至目前塔斯汀在营门店4019家,覆盖22个省份,233个城市,近90天新开门店653家。

据窄门学社数据显示,2022年西式快餐市场规模超3000亿元。炸鸡汉堡类在全中国目前的营业中门店数为296460家(约29.6万家),2022~2023年2月新开店数120343家(约12.0万家),关店门店数125458家(约12.5万家),减少5115家。

经过十多年的发展之后,西式快餐市场同质化问题凸显,面临巨大的创新变革空间。而基于中式口味、中式食材做出升级的中式汉堡,正是在此环境下掀起的创新潮。

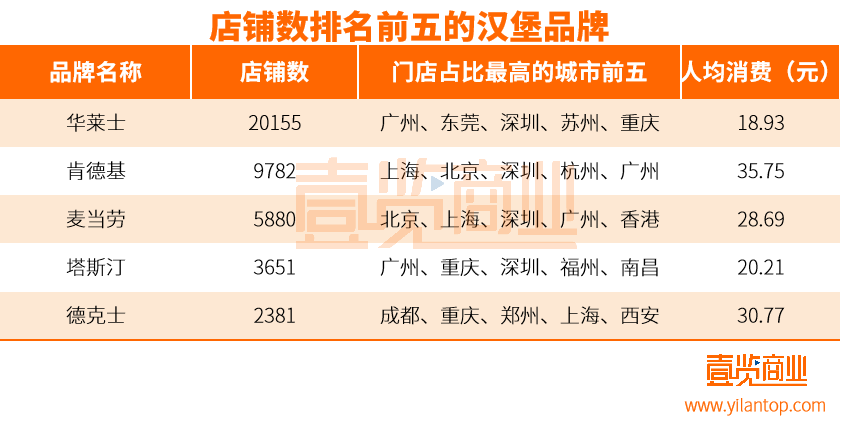

从价格看,麦当劳人均消费28.69元、肯德基人均消费35.75元、华莱士人均消费18.93元、塔斯汀人均消费19.96元。对比来看,塔斯汀比麦当劳、肯德基更便宜,与主打下沉市场的华莱士人均消费基本齐平,但口味上主打中国菜,门头和店内装修主打国潮风,相较于华莱士来说,更有新意,给了消费者更多的选择空间。

从门店数量来看,中式汉堡品牌已经跻身国内前五名,坐上第四名的交椅。据壹览商业统计,目前华莱士以20155家位列国内炸鸡汉堡品类开店量第一,肯德基和麦当劳分别以9782家和5880家位列第二、第三,塔斯汀3651家店的数量超过第五名2381家店的德克士,位列第四。

从运营模式看,汉堡产品高度标准化,基本不需要厨师,易于连锁扩张。因此不同于麦当劳的直营,肯德基的大部分直营少部分加盟和华莱士的门店众筹、员工合伙、直营管理模式,塔斯汀的一路扩张,均采取加盟模式,加盟模式也让塔斯汀在下沉市场快速的攻城略地,坐上国内汉堡品牌第四名的交椅。

但值得注意的是,虽然顶着中式汉堡头衔的“塔斯汀”发展凶猛,但卖的最好的还是香辣鸡腿堡。靠加盟模式迅速跑马圈地固然能够迅速在市场上占据一席之地,但加盟之下,如何保证食品安全也是塔斯汀需要考虑的问题。2022年的315晚会就曾对塔斯汀的后厨进行过曝光,黑油反复使用、食材超期售卖的问题在塔斯汀均有出现。

另外,就目前的情况下来看,大部分品牌的口感风味都十分相似,连店面装修也都大同小异。整个中式汉堡市场目前还未见到更多的差异化创新,中国汉堡到底仅仅只是一个概念、一阵潮流风还是一个趋势,还有待时间的验证。

02

茶饮发力细分领域

4月份,“喝”大类一共融资7起,披露金额1.06亿元。其中椰子水连锁品牌“好运椰”获数千万元的战略投资;新式中国茶品牌“东芳叶”获得了一笔来自美团龙珠的投资。

就在这个月,聚焦茉莉的新式茶饮“茉莉奶白”正式进入上海。起家于深圳的茉莉奶白开业不到一年,就获得了由知名餐饮食品天使投资人李成东领投的千万元天使轮融资。不到2年,就从华南开到了华东,其创始人在今年明确表示“要找机会做一个连锁茶饮品牌”。

而早在2021年,聚焦于柠檬的“柠季”就获得过数亿元的投资。据窄门餐眼数据显示,柠季目前现存门店872家,覆盖了18个省份,97个城市,以柠檬单品在竞争激烈的奶茶届闯出一片天下。

显然,在茶饮市场竞争越来越激烈的当下,聚焦更加细分的品类已经成为新茶饮突围的主要方向。柠檬茶成为少数还在增长的品类,2022年增长达60%,净增长达30%,表现突出。根据窄门餐眼数据,柠檬茶品类在全中国目前的营业中门店数为10516家(约1万家),2022~2023年2月新开店数6491家,关店门店数3281家,增加了3210家,是少有的依然在新增的品类。

窄门学社数据显示,现制连锁茶饮2022年市场规模超1800亿元,预计2025年市场规模达3400亿元,年复合增长率约23%。对于现制茶饮门店,近年连锁化率持续提升,从2020年的41.2%提升至2022年的55.3%。

据壹览商业不完全统计,今年3月份壹览商业跟踪的国内16家主要连锁新茶饮品牌,一共开出门店1139家,与2月份相比增加473家,新茶饮连锁品牌拓店的速度还在继续。蜜雪冰城已经开出2万+门店,拥有6000+门店的甜啦啦和古茗均表示2023年有加码拓店的目标,或将进入新一轮万店之争。

在茶饮产品上,大家都越来越卷,在茶饮里面加入香菜、苦瓜等各种新奇的材料,茶饮的口味越来越多样。

在营销方面,茶饮品牌三天两头就有一个联名,跨界合作。除了联名之外,在时令上也做了不少文章。从三月起,霸王茶姬、CoCo、沪上阿姨、奈雪的茶等品牌纷纷主打樱花季活动推出粉色饮品。据壹览商业不完全统计,这个春天,16家茶饮品牌中就有11家推出了主打春日主题的粉红色系饮品。

从目前情况来看,行业也需要聚焦到更加细分的领域,用更精细化的管理,这样才能在这个激烈竞争的市场中突围。

03

美妆市场迎来新机会

4月份,“用”大类一共融资8起,披露金额4.56亿元。其中有两起医美相关的服务行业获得融资,“宸辉医美”和“秋涛美肤”分别获得1000万元与560万元的投资;三起美妆个护领域融资,芳疗护肤产品“馥郁满铺”、护肤产品“伊纱曼妮”与个护用品“心动壹刻”均获得融资。

而就在近期,各个美妆公司也陆陆续续披露了公司的财报。在过去消费大环境集体喊难的一年,仍然有不少国货美妆保持着极强的韧性。2022年,珀莱雅、华熙生物、贝泰妮、巨子生物等主打功效护肤的企业在保持着强劲的增速,企业营收增长分别为42%、28%、22%和21%。

从整体情况来看,国货美妆已经出现了不少能够与国际品牌在中国市场进行抗衡的产品。而在过去厮杀的时间里,不少国货美妆品牌也有了一定的技术积累,开始用科学技术驱动品牌的增长。

此次获得融资的“馥郁满铺”搭建了以“芳香疗法+生物发酵”为特点的护肤体系,主推产品为“晚香玉光感发酵”系列,品牌创始人姜腾在芳疗行业有多年从业经验;“伊纱曼妮”是一个以珍稀南珠及其衍生的高新技术为核心元素的护肤品牌,专注为新时代女性提供真珍珠系列精准护肤产品,流沙南珠是中国目前在珍珠领域唯一的国家地标保护产品,是整个中国珍珠领域的代表。

虽然疫情已经成为过去式,消费市场也开始回暖。据国家统计局数据显示,1—3月份,社会消费品零售总额114922亿元,同比增长5.8%;其中化妆品类零售额1043亿元,同比增长5.9%。

但挑战并未结束。在过去品牌只需要做好宣传,告诉消费者什么样是好看的,就有人买单。而在今天用户熟知产品的成分、浓度,不少成分党都在互联网上宣传科普成分组合、促渗机制、产品实证等知识,消费者的变化也在影响着整个市场趋势。

目前所有的国货美妆企业都在积极增加研发投入,投入金额最高的华熙生物,2022年在研发方面投入了3.88亿元,新获得融资的企业也在技术方面有了一定的积累。未来美妆想要走得更远,还是需要不断地投入,保持自己的专业,只有这样才能成为真正的国货美妆。

总体来看,消费正在不断回暖,但消费趋势已经发生变化。无论哪个行业都必须打造自己的核心竞争力,每个品牌都需要在研发上,在核心技术上,在配方各个方面深入研究,以扎实的产品赢得消费者的关注,打造长期可持续的经营能力。

本文转载自壹览商业,作者:成如梦

写评论

0 条评论