一季度开店2388家,中国首个万店咖啡品牌即将出现

成如梦 · 2023-05-06 16:56:46 来源:壹览商业 10447

导读:瑞幸与星巴克攻守易形。

2023年一季度,咖啡赛道继续疯狂。

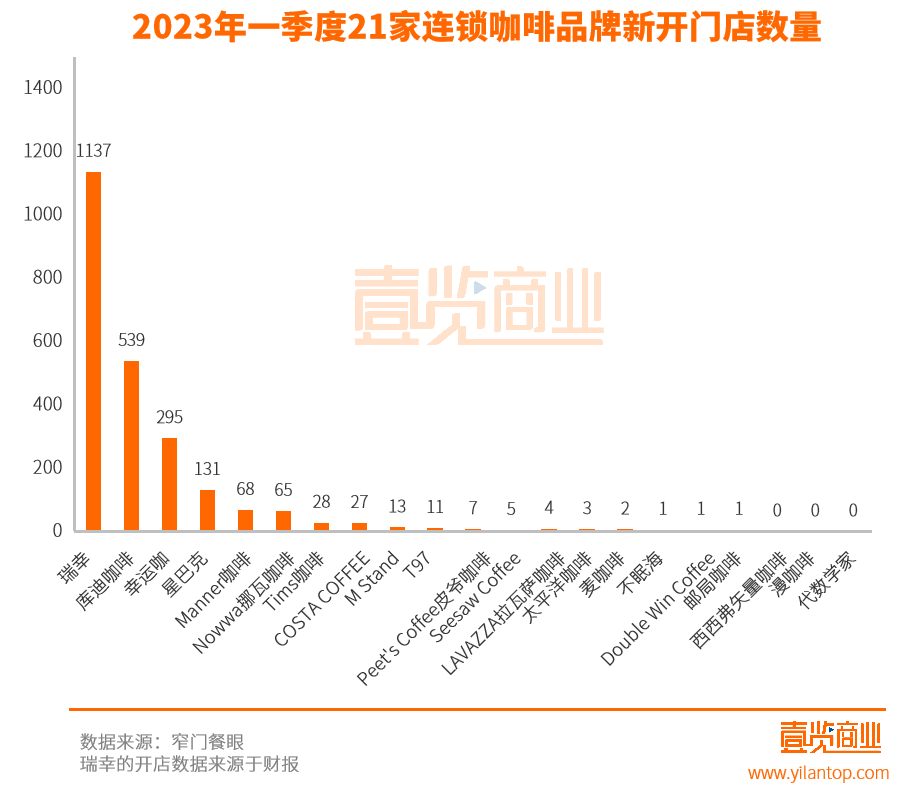

据壹览商业统计数据显示,壹览商业跟踪的21个连锁咖啡品牌,在一季度新开门店2338家;截至3月底,这21家连锁咖啡品牌现存门店26425家。

据壹览商业不完全统计,一季度一共有12个咖啡品牌获得融资,披露出的融资金额有5.76亿元,资本还在继续入场。

据饿了么发布的《2023中国现制茶饮、咖啡行业白皮书》,咖啡市场规模从2017年的284亿元增长至2022年的1191亿元,年复合增长率超过30%;咖啡线上消费近三年的复合增速达到60%;2022年新增咖啡相关企业3.55万家。

显而易见的是,过去的五年间,国内对咖啡的消费越来越大众化,一线城市和新一线城市职场人利用咖啡来提神醒脑,下沉市场利用咖啡打造一种时髦和氛围感。咖啡市场快速更迭,已经逐渐从星巴克一枝独秀走到了百花齐放。

01

三家上市公司,有人欢喜有人愁

星巴克、瑞幸和Tims咖啡作为国内咖啡行业中为数不多的三家上市公司,今年一季度分别开出131、1137、28家门店;现存门店分别为7017、9351、653家。

近期三家上市公司陆续公布了最新的财报数据。其中瑞幸咖啡公布的是2023年第一季度财报;星巴克公布的是2023财年第二季度财报(时间为2023年1月2日至4月2日)的业绩报告;Tims咖啡公布的是2022年第四季度及全年财报。

虽然统计时间存在一定的差异,但仍然可以看到瑞幸咖啡在找到爆款密码之后,业绩正在一路狂飙,曾经的老大哥“星巴克”遇见了新的问题,在加拿大极富盛名的国民咖啡品牌Tims咖啡在中国没能像在加拿大一样昂扬挺立。

财报数据显示,瑞幸咖啡第一季度总净收入为44.367亿元,较上年同期的24亿元增长84.5%;月均交易客户数2949万人,同比增长84.6%。

在壹览商业看来,瑞幸业绩数据的狂飙主要原因在于两点。

一方面得益于消费反弹,在告别了经营不确定性较强的大环境之后,消费反弹已经成为2023年的主旋律。刚刚过去的五一,经文化和旅游部数据中心测算,全国国内旅游出游合计2.74亿人次,按可比口径恢复至2019年同期的119.09%;实现国内旅游收入1480.56亿元,按可比口径恢复至2019年同期的100.66%。

另一方面则得益于瑞幸所掌握的爆款密码。据了解,瑞幸咖啡建立了一套完善的数字化研发体系,贯穿产品分析、菜单管理、产品研发、测试到优化各个层面。2023年以来,现象级产品生椰拿铁热度不减,今年4月上市两周年之际销量突破3亿杯;3月6日推出的春季限定新品碧螺知春拿铁,首周实现447万杯的销量;4月10-16日,新品冰吸生椰拿铁首周突破666万杯。

消费大环境的复苏加上瑞幸对爆款密码的掌握,业绩大幅上涨也是必然。但反观星巴克和Tims咖啡,则没有这么幸运。

在截至2023年4月2日的财季里,星巴克全球收入同比增长14%至87亿美元,净利润增长约三分之一,均超出市场预期。当期同店销售额同比增长 11%、客单价增长 4%。其中中国区同店销售额同比增长 3% 、同店交易量增长 4%。同样处于消费反弹期间,星巴克的业绩增长远小于瑞幸的幅度。

2022年第四季度,Tims天好中国总净收入达到3.015亿元人民币,同比增长34.6%。虽然Tims天好中国CEO卢永臣表示,四季度已经取得了非常满意的成绩,管理层有信心推动公司业绩持续增长。但很明显一度被外界视为可以和星巴克比肩的Tims中国无论是门店数,还是业绩,都被瑞幸和星巴克甩下了。

在壹览商业看来,如今的咖啡线下连锁商业模式主要分为两类,一类为重空间体验的商业咖啡,通常会提供更大的店面,重视门店装修,产品定价更高,主要以星巴克和Tims中国为代表;另一类为重咖啡产品体验的快咖啡,门店面积更小,单店员工少,主要以瑞幸、Manner、幸运咖为代表。

面对以瑞幸为代表的快咖啡们的冲击,星巴克和Tims中国的核心竞争力正在逐步被削弱。一线城市和新一线城市对咖啡的消费逐渐从社交转向刚需,重空间体验的星巴克和Tims中国也将迎来一系列的挑战。

在一线城市,优质的第三空间不再稀缺,继续维持第三空间所需的成本极高,但如果弱化第三空间,星巴克和Tims中国的价格也使得其难以和瑞幸等快咖啡们竞争。

面对众多新生品牌的冲击,星巴克和Tims中国必须提高警惕。

02

扩张成为今年的主旋律

在铸造自身护城河的同时,几乎所有的咖啡品牌都将目光放在了拓店上,大规模扩张也确实是让市场快速看到品牌的最好的方式。

瑞幸咖啡董事长兼CEO郭谨一近日在业绩会上称,其“万店计划”将在今年上半年实现。从目前情况来看,不出意外瑞幸将成为国内咖啡行业第一个“万店品牌”。

几天前,星巴克创始人霍华德·舒尔茨到访北京大学时公开表示,星巴克在中国的门店数量会超过10000家。去年第三季度,星巴克中国发布“2025中国战略愿景”宣布将以“平均每9小时一家新店”的速度在三年内新增3000门店。

Tims中国也在今年准备继续扩张,预计2023年实现1000家门店;前瑞幸咖啡的创始人陆正耀在创办“库迪咖啡”之后,喊出了“三年万店”的口号,预计在2025年开出10000家店;一度在抖音直播间爆火的T97咖啡创始人李潇也一度喊出要做到“一年千店”。

拓店的背后则是源于不断扩大的市场规模。艾媒咨询数据显示,2021年中国咖啡市场规模约3817亿元,预计行业保持27.2%的增长率上升,2025年中国咖啡市场规模将达1万亿元。

整体看来,中国咖啡市场已经进入群雄混战的状态。在这样的情形之下,各个品牌都希望通过这种大规模的拓店来抢占先机,占据更好的地理位置,建立品牌心智,打造自己的竞争优势,形成规模效益。

2019年4月,卢永臣就曾表示,咖啡连锁都需要规模,“有一定规模,完善的供应链,才能摊薄整个成本,逐步实现盈利。”

以瑞幸为例,一季度瑞幸的总门店数已经逼近万家,月均交易客户数突破2949万,同比增长84.6%。

面对如此庞大的客户群体以及门店数量,一方面瑞幸可以利用客户的消费数据有效地反哺到产品研发上;另一方面,门店增加也将带来边际成本下降,换句话说,每新增一家门店,每家门店为打造供应链能力所付出的成本都会减少,这也意味着消费有机会花一样的钱喝到品质更高的咖啡。

目前瑞幸于福建宁德的烘焙基地已经投产两年,江苏昆山烘焙基地正在建设当中,云南保山生豆处理厂也将在今年年底动工。烘焙基地投产之后,在保证产品品质的同时,瑞幸的毛利率已经稳定在60%左右。

这种规模优势和成本优势,将是接下来很长一段时间里企业的护城河。

03

强者更强

即使每个企业都将扩张视为当下的重要目标,但在店铺规模这件事上已经开始两极分化。

一季度开店数量超过50家的品牌只有6家,分别为:瑞幸、库迪咖啡、幸运咖、星巴克、Manner和Nowwa挪瓦咖啡,其中瑞幸以1137家门店的增量遥遥领先。而西西弗矢量咖啡、漫咖啡和代数学家三个品牌一季度未开出一家店。

以星巴克为代表的成熟咖啡品牌还在继续保持扩张,规模化连锁经营,强化新零售布局,利用大数据触达用户,上线天猫旗舰店,线下推出“啡快”,试图凭借品牌心智俘获更多的消费者。用互联网思维做咖啡的瑞幸已经通过早期的跑马圈地,取得了一定的规模优势,正在冲击万店。

幸运咖和库迪咖啡凭借10元以下的价格,在今年上半年分别开出了539、295家门店。以极低的价格优势,满足了消费者“快且便宜”的需求,在下沉市场开出了大量店铺。

就目前的情势来看,头部品牌能够借助品牌效应开出更多的门店,达到规模效益,在降低成本的同时,提高产品的品质,达到良性循环。而这也必然会挤压到其它中小品牌的生存空间。

未来咖啡市场的竞争也将越来越激烈。之前咖啡赛道的竞争主要还是围绕着开店地点、店长、咖啡师这类面向C端的人才,随着竞争加剧,战火也将逐渐蔓延至供应链、原材料等多个环节。在咖啡赛道的火热加持下,咖啡豆的价格也水涨船高。2月24日,云南咖啡生豆卖到37.81元/公斤。雀巢在云南的报价自2月10日之后,再也没低过35元/公斤,这一报价已经创咖啡豆10年来新高。

对于各大品牌来说,咖啡战火已经蔓延到上下游的各个环节,打造自身的护城河还有很长的路需要走。

本文转载自壹览商业,作者:成如梦

写评论

0 条评论